Par Reghai Yasmina

Nous cotisons. Nous déclarons. Nous contribuons. Mois après mois, année après année, avec une conviction simple : en cas de coup dur, la solidarité nationale répondra présente.

Puis la maladie arrive.

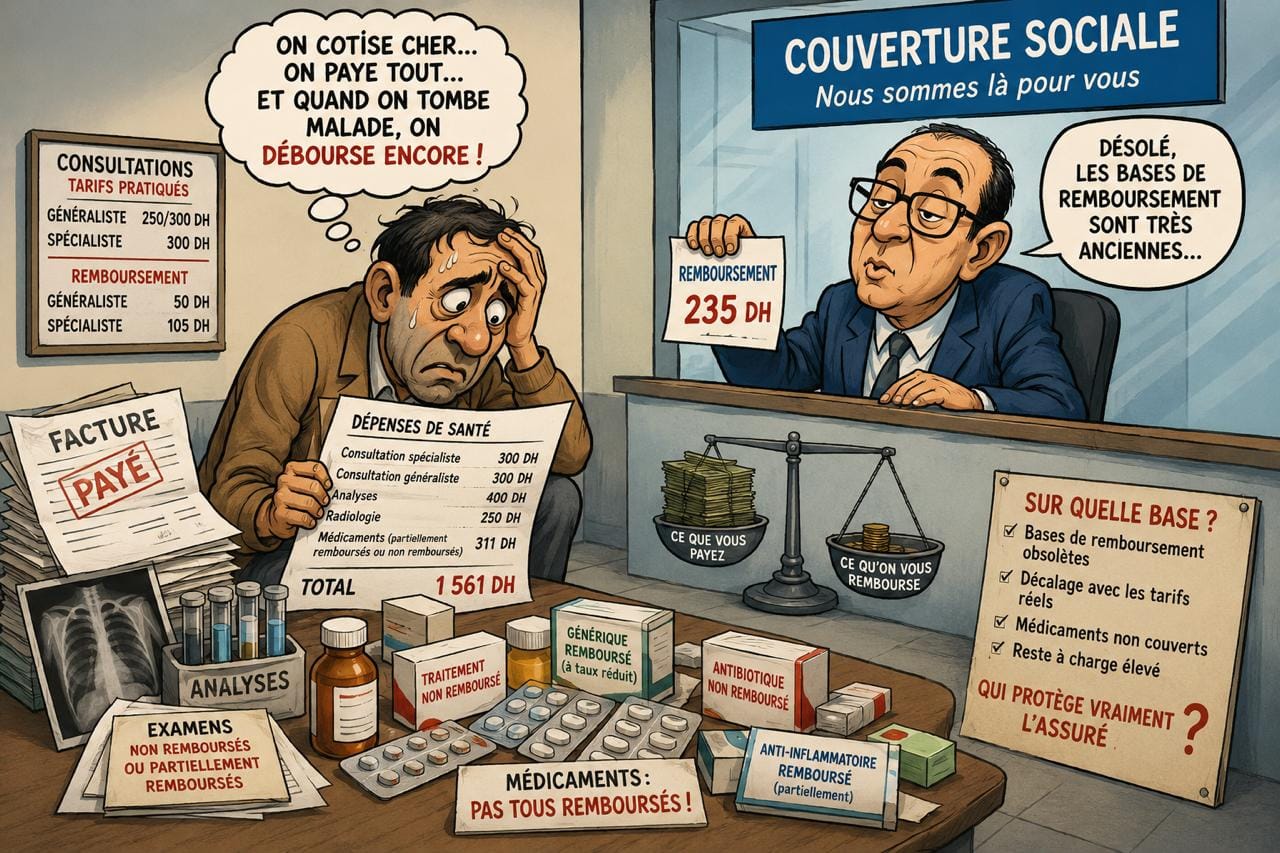

Une consultation chez un spécialiste coûte 300 dirhams. L’assurance rembourse 105 dirhams.

Une visite chez un généraliste oscille entre 200 et 250 dirhams, mais le remboursement atteint parfois seulement 50 dirhams.

S’ajoutent ensuite les examens, les analyses, les radios et les médicaments. Une facture de 1 561 dirhams peut alors se transformer en un remboursement de 235 dirhams.

À ce stade, une question s’impose sans détour : que couvre réellement la couverture sociale ?

Un système qui s’éloigne du terrain

Chez de nombreux assurés, le sentiment de protection s’efface progressivement.

Beaucoup ont aujourd’hui l’impression de financer un système qui ne reflète plus la réalité des soins.

D’un côté, les professionnels de santé ajustent leurs tarifs en fonction de l’inflation, des charges, des équipements et des loyers.

De l’autre, les bases de remboursement restent figées.

On rembourse encore comme si les soins coûtaient moins cher, comme si le temps n’avait pas passé.

Le casse-tête des médicaments

La confusion grandit encore au moment d’acheter les médicaments.

Après la consultation, le patient règle la facture puis se rend à la pharmacie. Et là, une nouvelle réalité s’impose.

L’assurance rembourse certains médicaments partiellement. Elle en exclut d’autres totalement. Elle couvre certains génériques mais pas les traitements prescrits. Et elle laisse parfois des soins pourtant indispensables entièrement à la charge du patient.

Dans la pratique, l’ordonnance du médecin et les règles de remboursement ne suivent pas toujours la même logique.

Le patient, lui, ne choisit ni sa maladie ni son traitement. Il suit les prescriptions médicales. Et c’est là que naît le sentiment d’injustice.

Quand les dépenses dépassent les remboursements

Comment expliquer à une famille fragilisée par la maladie qu’elle supportera l’essentiel des frais malgré des années de cotisations ?

Comment convaincre un retraité, un salarié ou une mère de famille que le système fonctionne, lorsque le reste à charge dépasse parfois le remboursement ?

Personne ne demande un remboursement total de toutes les dépenses. Aucun système de santé ne le permet.

Mais une question demeure : celle de la cohérence.

Les assurés veulent comprendre :

• Sur quelle base les organismes calculent-ils les remboursements ?

• Pourquoi l’assurance rembourse-t-elle une consultation de 300 dirhams comme si elle valait beaucoup moins ?

• Pourquoi refuse-t-elle de couvrir certains médicaments prescrits par des médecins conventionnés ?

• Quand les bases de remboursement s’aligneront-elles enfin sur le coût réel des soins ?

Quand la confiance s’érode

Une couverture sociale ne se mesure pas au montant des cotisations qu’elle prélève.

Elle se mesure au soulagement qu’elle apporte quand la maladie frappe.

Aujourd’hui, de nombreux citoyens paient une assurance tout en découvrant, au moment critique, qu’ils doivent surtout compter sur eux-mêmes.

Et c’est peut-être cela le plus inquiétant.

Quand la confiance dans le système recule, ce n’est pas seulement le budget des ménages qui souffre.

C’est le pacte social lui-même qui s’affaiblit.

Car derrière chaque dossier de remboursement, il n’y a pas un numéro.

Il y a une personne malade.

Une personne qui espère simplement que la solidarité promise se traduira, un jour, dans la réalité du quotidien.

Votre chroniqueuse, qui continue de croire que la santé est un droit et que les remboursements devraient s’en souvenir.